Ein häufiger Fehler beginnt mit einer einfachen Rechnung: Das Haus kostet 420.000 Euro, die Monatsrate scheint tragbar, also wirkt der Kauf machbar. Erst später kommen Grunderwerbsteuer, Notar, Grundbuch, mögliche Maklerkosten, Umzug, Küche, Reparaturen und Modernisierung dazu.

Arbeiten Sie deshalb in dieser Reihenfolge: erst Monatsbudget und Reserve festlegen, dann Gesamtkapitalbedarf berechnen, danach Fördermöglichkeiten prüfen. Erst wenn diese drei Punkte stehen, ist die Immobiliensuche belastbar.

Eigenkapital und Reserve realistisch berechnen

Eigenkapital verbessert Ihre Finanzierung an mehreren Stellen: Es senkt den Darlehensbedarf, kann die Beleihung aus Sicht der Bank verbessern und schafft Spielraum für unvorhergesehene Ausgaben.

Setzen Sie trotzdem nicht Ihr gesamtes verfügbares Geld ein. Nach dem Kauf entstehen fast immer weitere Kosten: Umzug, Küche, Möbel, Versicherungen, kleinere Reparaturen, doppelte Miet- oder Nebenkosten für eine Übergangszeit oder erste Modernisierungen.

Praxisregel: Behalten Sie eine freie Liquiditätsreserve zurück. Wer jeden Euro in den Kauf drückt, macht sich anfällig für teure Nachfinanzierungen.

Für die Bank zählt nicht nur, ob Sie die heutige Rate zahlen können. Sie bewertet auch, ob Ihr Haushalt bei Reparaturen, steigenden laufenden Kosten oder späteren Sanierungen stabil bleibt.

Kaufnebenkosten vollständig einpreisen

Der Kaufpreis ist nur ein Teil des Kapitalbedarfs. Hinzu kommen Kaufnebenkosten. Dazu zählen regelmäßig Grunderwerbsteuer, Notar- und Grundbuchkosten sowie gegebenenfalls Maklercourtage.

Die Grunderwerbsteuer unterscheidet sich je nach Bundesland. Notar und Grundbuch werden in Beispielrechnungen häufig grob mit rund 2 Prozent des Kaufpreises angesetzt. Der tatsächliche Betrag hängt vom Einzelfall ab, etwa von Grundschuldbestellung und Vertragsgestaltung.

| Bundesland | Grunderwerbsteuer | Notar & Grundbuch grob | Gesamtnebenkosten ohne Makler grob |

|---|

| Bayern | 3,5 % | ca. 2 % | ca. 5,5 % |

| Sachsen | 5,5 % | ca. 2 % | ca. 7,5 % |

| Berlin | 6,0 % | ca. 2 % | ca. 8,0 % |

| Brandenburg | 6,5 % | ca. 2 % | ca. 8,5 % |

| Nordrhein-Westfalen | 6,5 % | ca. 2 % | ca. 8,5 % |

Quellenhinweis: Die Grunderwerbsteuer-Sätze sollten vor Veröffentlichung immer gegen den aktuellen Stand geprüft werden. Eine Übersicht bietet unter anderem das Deutsche Notarinstitut mit den aktuellen Grunderwerbsteuersätzen. Zusätzlich sollten Käufer die Informationen des jeweiligen Bundeslands beachten.

Mit Makler kann die Rechnung weiter steigen. Ihr Finanzbedarf besteht daher nicht aus dem Kaufpreis allein, sondern aus:

- Kaufpreis

- Grunderwerbsteuer

- Notar- und Grundbuchkosten

- gegebenenfalls Maklercourtage

- Umzug, Einrichtung und erste Anpassungen

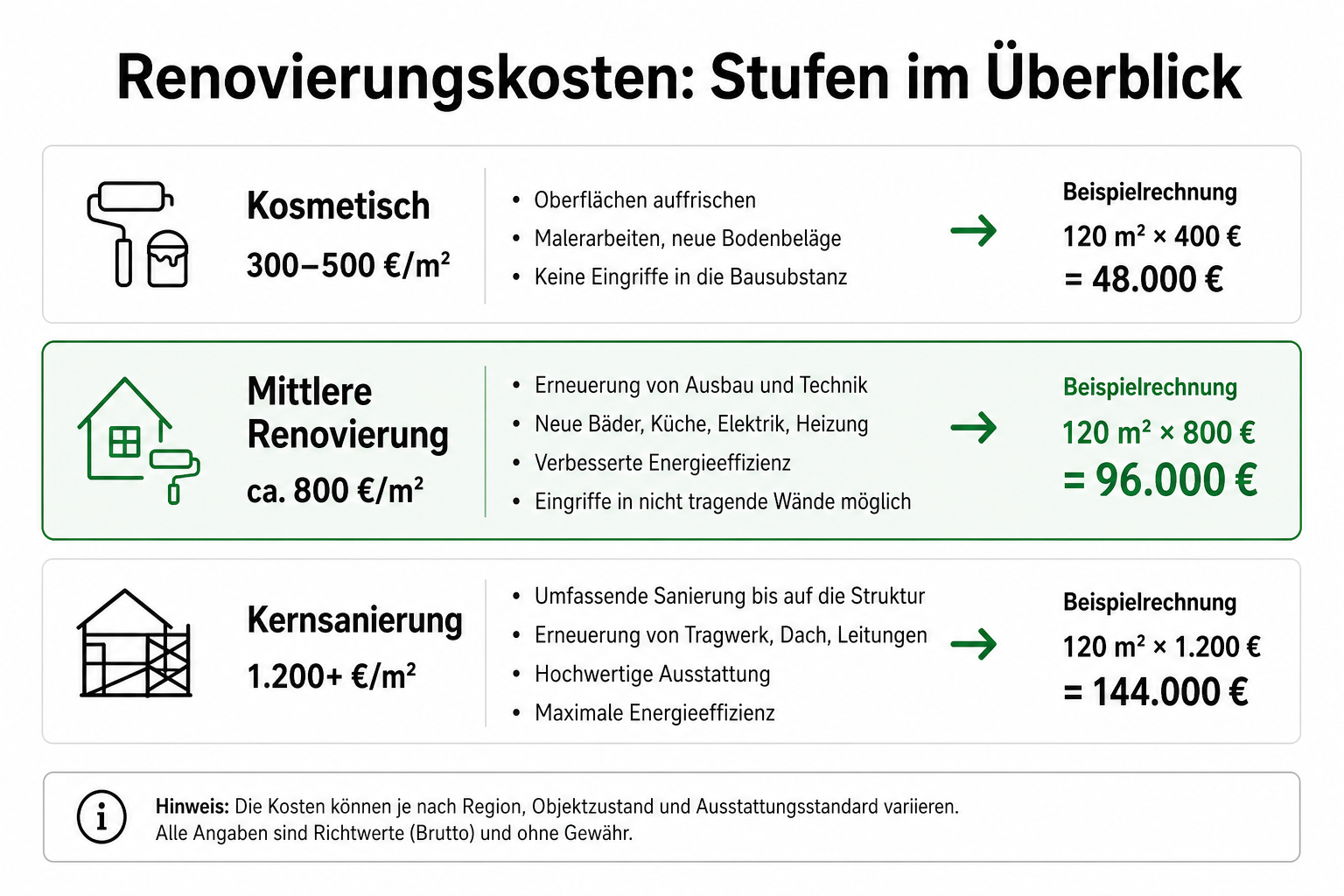

- technische Reserve für Reparaturen und Modernisierung

Beispielrechnung: Gesamtbudget beim Hauskauf

Für eine schnelle Orientierung nutzen Sie den Nebenkostenrechner, den Grunderwerbsteuer-Rechner für alle Bundesländer oder den Budgetrechner für Kaufpreis, Eigenkapital und Nebenkosten. Im Praxisbeispiel Familienkauf in Münster sehen Sie, wie Kaufpreis, Nebenkosten, Förderung und Reserve in einem Finanzierungsplan zusammenspielen.

Fördermittel früh prüfen

Förderung ist beim Hauskauf kein nachträglicher Bonus. Sie kann beeinflussen, welches Objekt realistisch finanzierbar ist, welche Sanierung sinnvoll gebündelt wird und wie Sie die Gesamtfinanzierung strukturieren.

Relevant können je nach Vorhaben unter anderem sein:

- KfW-Förderprogramme für energieeffiziente Sanierung, Kauf von saniertem Wohnraum, Barriereabbau oder Einbruchschutz, abhängig vom konkreten Programmstand.

- BAFA-Zuschüsse für bestimmte energetische Einzelmaßnahmen, sofern die aktuellen Bedingungen erfüllt sind.

- Landesförderbanken wie die NRW.BANK oder andere regionale Förderinstitute.

- Kommunale Programme, etwa für Familien, Bestandserwerb, energetische Sanierung oder Ortskernentwicklung.

Wichtig ist die Reihenfolge: Viele Förderprogramme müssen beantragt werden, bevor Sie Aufträge vergeben oder Maßnahmen beginnen. Bei Kauf und Sanierung sollten Sie daher früh klären, welche Schritte förderunschädlich sind.

Die KfW führt für bestehende Immobilien unter anderem Förderprodukte wie den Wohngebäude-Kredit 261 und Altersgerecht Umbauen 159. Konkrete Beträge, Zinskonditionen und Zuschüsse ändern sich jedoch je nach Programmstand und Vorhaben.

Förder-Check vor dem Kauf

Prüfen Sie vor dem Notartermin, ob Kauf, Sanierung und Finanzierung förderfähig kombiniert werden können. KreditImmo kann dabei helfen, KfW-Programme, regionale Fördermittel und die Baufinanzierung gemeinsam zu betrachten. Startpunkt ist der Immobilienfinanzierungsrechner (inkl. Förder-Check).

Belastbares Budget aufbauen

Trennen Sie Ihr Budget in drei Ebenen. Dadurch sehen Sie schneller, ob ein Haus wirklich passt oder nur auf den ersten Blick bezahlbar wirkt.

| Budgetart | Was gehört hinein? | Warum ist das wichtig? |

|---|

| Kaufbudget | Maximaler Kaufpreis | grenzt die Suche realistisch ein |

| Projektbudget | Kaufpreis, Nebenkosten, Reserve, erste Maßnahmen | zeigt den tatsächlichen Kapitalbedarf |

| Belastungsbudget | Monatsrate, Bewirtschaftungskosten, Rücklagen | prüft, ob der Kauf dauerhaft tragbar bleibt |

Zusätzlich sollten Sie mit Tilgung und Zinsbindung rechnen. Der Tilgungsrechner zeigt, wie sich unterschiedliche Tilgungssätze auf Restschuld und Laufzeit auswirken.