Unabhängige Baufinanzierungsberatung: Wann sie sich lohnt und woran Sie gute Beratung erkennen

Redaktion KreditImmo - 07.05.2026

Unabhängige Baufinanzierungsberatung lohnt sich, wenn Sie mehr als einen Zinsvergleich brauchen — dieser Ratgeber zeigt, wann sie sich rechnet und woran Sie gute Beratung erkennen.

Das Wichtigste auf einen Blick

Mehr als ein Zinsvergleich: Gute Baufinanzierungsberatung prüft Einkommen, Eigenkapital, Kaufnebenkosten, Tilgung, Zinsbindung, Fördermittel und Reserven gemeinsam.

Hausbank oder freier Markt: Die Hausbank berät innerhalb ihres eigenen Angebots. Ein bankenübergreifender Vermittler kann mehrere Banken, Bausparkassen und Förderbausteine vergleichen.

Qualität erkennen: Fragen zu KfW, Landesförderung, Varianten, Sondertilgung und Begründung der Empfehlung zeigen schnell, ob wirklich beraten oder nur verkauft wird.

Kosten transparent klären: Häufig zahlen Käufer kein separates Honorar, weil der Berater eine Provision vom Finanzierungspartner erhält. Trotzdem sollten Vergütung und mögliche Interessenkonflikte offen erklärt werden.

Nächster Schritt: Budget, Nebenkosten, Unterlagen und Förderfähigkeit früh prüfen – zum Beispiel mit Rechnern und einer strukturierten Beratung.

Sie haben vielleicht schon ein erstes Finanzierungsangebot auf dem Tisch. Die Hausbank kennt Ihr Konto, der Ansprechpartner wirkt vertraut, und trotzdem bleibt die entscheidende Frage: Reicht ein einziges Angebot aus, wenn Sie sich für viele Jahre finanziell binden?

Genau hier beginnt sinnvolle unabhängige Baufinanzierungsberatung. Sie ist keine reine Suche nach dem niedrigsten Sollzins, sondern eine Strukturprüfung: Welche Finanzierung passt zu Einkommen, Eigenkapital, Familienplanung, Objektzustand, Förderfähigkeit und Ihrer langfristigen Belastbarkeit?

Viele Käufer merken erst spät, dass die größte Ersparnis nicht immer in der letzten Nachkommastelle beim Zinssatz liegt. Häufig entscheidet die Kombination aus Bankdarlehen, Tilgung, Sondertilgung, KfW-Förderung, Landesprogrammen und ausreichender Liquiditätsreserve darüber, ob eine Finanzierung wirklich tragfähig ist.

Stand: Mai 2026. Förderprogramme, Zinsen und Bankkriterien können sich ändern. Dieser Artikel ersetzt keine individuelle Finanzierungs-, Rechts- oder Steuerberatung, sondern hilft Ihnen, Beratung besser einzuordnen und gezielter nachzufragen.

Der Start ins Eigenheim: Bankfiliale oder freier Markt?

Der typische Ablauf ist schnell erzählt: Erst kommt die Wunschimmobilie, dann das Gespräch mit der Hausbank. Danach liegt ein Ausdruck mit Monatsrate, Sollzins, Zinsbindung und dem Satz auf dem Tisch: „Das ist ein gutes Angebot.“ Für viele Käufer klingt das zunächst beruhigend.

Beruhigend ist aber nicht automatisch passend. Eine Bank prüft Ihr Vorhaben nach ihren eigenen Kreditrichtlinien, mit ihren Produkten und innerhalb ihrer internen Risikologik. Das kann sehr gut funktionieren, wenn Ihr Fall genau zum Raster passt. Es kann aber zu kurz greifen, wenn Fördermittel, Sanierungsbedarf, wenig Eigenkapital, Selbstständigkeit oder besondere Lebensplanung eine größere Rolle spielen.

Die BaFin-Umfrage zur Immobilienfinanzierung 2024 zeigt, wie wichtig Beratung in diesem Bereich ist: Laut Auswertung nahmen 81 % der Befragten professionelle Beratung in Anspruch. Gleichzeitig bleibt Beratungsqualität ein zentrales Thema, insbesondere bei langfristiger Belastung, Zinsrisiken und Anschlussfinanzierung. Zur Auswertung der BaFin-Umfrage 2024

Worum es in der Praxis wirklich geht

Viele Erstkäufer vergleichen zu eng. Sie schauen auf den Zinssatz und übersehen Fragen, die für die Gesamtkosten und die Sicherheit der Finanzierung mindestens genauso wichtig sind:

Wie stabil ist die Rate langfristig? Eine niedrige Anfangsrate hilft wenig, wenn die Anschlussfinanzierung später unvorbereitet kommt.

Welche Kaufnebenkosten und Reserven sind realistisch? Notar, Grundbuch, Grunderwerbsteuer, Maklerkosten und Rücklagen gehören von Anfang an in die Rechnung.

Welche Förderprogramme passen zum Objekt? Bei Neubau, energetischer Sanierung oder Bestandskauf können KfW, Landesförderbanken oder kommunale Programme relevant sein.

Wie viel Flexibilität brauchen Sie? Sondertilgung, Tilgungswechsel, Bereitstellungszinsen und Auszahlungsbedingungen sind keine Nebensachen.

Wie belastbar ist das Konzept bei Elternzeit, Jobwechsel oder Selbstständigkeit? Eine Finanzierung muss nicht nur heute, sondern auch in veränderten Lebenslagen tragbar bleiben.

Wer nur ein einzelnes Bankangebot bewertet, vergleicht häufig Formulare statt Finanzierungsstrategien.

Eine gute unabhängige Baufinanzierungsberatung arbeitet deshalb vom Bedarf zur Finanzierung, nicht vom Produkt zum Kunden. Erst wird die Lebenssituation sauber aufgenommen. Danach werden Darlehenshöhe, Eigenkapital, Nebenkosten, Förderung, Tilgung und Zinsbindung zu einem tragfähigen Konzept verbunden.

Was ist unabhängige Baufinanzierungsberatung?

Unabhängig bedeutet in der Praxis meist: Der Berater ist nicht auf die Produkte einer einzigen Bank beschränkt. Er kann Angebote mehrerer Finanzierungspartner prüfen und daraus eine passende Struktur entwickeln. Streng genommen sollte man deshalb oft von bankenübergreifender oder produktunabhängiger Vermittlung sprechen.

Wichtig: Auch ein freier Vermittler ist nicht automatisch völlig interessenfrei. Wenn er über Provision vergütet wird, besteht ein wirtschaftlicher Anreiz zum Abschluss. Entscheidend ist daher, ob er seine Vergütung offenlegt, Alternativen nachvollziehbar erklärt und Fördermittel ernsthaft prüft.

Einfach erklärt

Der Unterschied lässt sich einfach beschreiben. Ein Bankberater ist wie ein Verkäufer im Markenstore: Er kennt die Produkte seines Hauses, verkauft aber in der Regel genau dieses Sortiment. Ein unabhängiger oder bankenübergreifender Vermittler arbeitet eher wie ein Berater mit Marktzugang: Er prüft, welche Kombination aus verschiedenen Regalen zu Ihrem Fall passt.

Im Alltag der Baufinanzierung heißt das: Ein solcher Berater kann Angebote verschiedener Banken, Versicherungen und Bausparkassen nebeneinanderlegen. Er schaut nicht nur auf den Sollzins, sondern auch auf Tilgung, Sondertilgung, Bereitstellungszinsen, Förderfähigkeit, Auszahlungsbedingungen, Zinsbindung und langfristige Tragbarkeit.

Gute Beratung zeigt Ihnen nicht nur ein Ergebnis, sondern den Weg dorthin. Sie sollten verstehen, warum eine Bank besser passt als eine andere, warum eine bestimmte Zinsbindung sinnvoll ist und welche Alternativen bewusst verworfen wurden.

Warum dieses Modell heute relevant ist

Der Baufinanzierungsmarkt ist komplexer geworden. Zinsen, Beleihungsauslauf, energetischer Zustand, Haushaltsrechnung und Förderprogramme beeinflussen die Machbarkeit stärker als in der Niedrigzinsphase. Gleichzeitig informieren sich viele Käufer online, vergleichen früher und erwarten mehr Transparenz.

Auch Fördermittel spielen eine größere Rolle. Die KfW berichtete für 2025 von 25,5 Mrd. € Förderung für private Kunden. Im ersten Halbjahr 2025 lag das Neuzusagevolumen der Bundesförderung für effiziente Gebäude inklusive Heizungsförderung bei 5,3 Mrd. €. KfW-Bilanz 2025 und KfW-Halbjahreszahlen 2025

Praxisregel: Unabhängigkeit zeigt sich nicht in Werbeslogans, sondern daran, ob Ihr Berater Bankdarlehen, Fördermittel, Eigenkapital und Vertragsdetails nachvollziehbar zusammenführt.

Genau hier wird unabhängige Baufinanzierungsberatung wertvoll. Sie ist kein Gegenmodell zur Hausbank um jeden Preis. Manchmal ist die Hausbank am Ende tatsächlich die beste Lösung. Der Unterschied ist: Sie wissen es dann auf Basis eines Vergleichs und nicht nur aufgrund eines einzelnen Angebots.

Bankberater vs. unabhängiger Vermittler im Vergleich

Wer zum ersten Mal finanziert, erlebt oft zwei ähnlich wirkende Gespräche. Auf der einen Seite sitzt ein Bankberater, auf der anderen ein freier Vermittler. Beide sprechen über Kaufpreis, Rate, Eigenkapital und Unterlagen. Der Unterschied liegt weniger im Gesprächsstil als im System dahinter.

Wo die Unterschiede im Alltag liegen

Ein Bankberater arbeitet innerhalb der Kreditpolitik seines Hauses. Das ist nicht automatisch schlecht. Viele Banken beraten solide, kennen regionale Märkte gut und können für bestehende Kunden attraktive Lösungen anbieten. Trotzdem bleibt die Produktauswahl begrenzt.

Ein unabhängiger Vermittler muss den Fall so aufbereiten, dass mehrere mögliche Finanzierungspartner ihn prüfen können. Das verändert häufig schon die Vorbereitung. Unterlagen werden strukturierter gesammelt, Risiken früher sichtbar und Förderbausteine eher von Beginn an einbezogen.

Der finanzielle Vorteil kann aus einem besseren Zinssatz entstehen, muss es aber nicht. Oft ist die größere Wirkung strukturell: ein sinnvoller Tilgungssatz, realistische Nebenkosten, passende Sondertilgungsrechte, weniger Bereitstellungszinsrisiko oder die richtige Reihenfolge bei Förderanträgen.

Ein einfaches Rechenbeispiel zeigt, warum selbst kleine Konditionsunterschiede relevant sein können: Bei 300.000 € Darlehenssumme würde ein Zinsunterschied von 0,20 Prozentpunkten rechnerisch 600 € Zinskosten pro Jahr ausmachen. Über zehn Jahre wären das vor Tilgungseffekten bis zu 6.000 €. Die tatsächliche Ersparnis hängt jedoch von Tilgung, Auszahlungszeitpunkt, Sondertilgung und Vertragsstruktur ab.

Vergleich: Bankberatung vs. unabhängige Beratung

Kriterium

Bankberater

Unabhängiger oder bankenübergreifender Berater

Produktauswahl

Eigene Bankprodukte oder ausgewählte Partnerlösungen

Vergleich mehrerer Banken, Bausparkassen oder Finanzierungspartner

Beratungslogik

Prüfung innerhalb der internen Kreditrichtlinien

Aufbereitung des Kundenfalls für verschiedene Finanzierungspartner

Fördermittel

Je nach Bank und Berater unterschiedlich stark eingebunden

Sollten systematisch geprüft und in Varianten gerechnet werden

Vergleichbarkeit

Meist ein Angebot oder wenige Varianten aus einem Haus

Mehrere Angebote und Strukturen können nebeneinander bewertet werden

Flexibilität

Abhängig von bankinternen Vorgaben

Mehr Spielraum bei Tilgung, Zinsbindung, Förderkombination und Sonderfällen

Eignung für Sonderfälle

Gut, wenn der Fall zum Raster der Bank passt

Oft hilfreich bei Selbstständigkeit, wenig Eigenkapital, Sanierung oder komplexen Einkommen

Möglicher Interessenkonflikt

Vertrieb eigener Produkte

Provision oder Partnerauswahl können Einfluss haben; Transparenz ist entscheidend

Woran Sie gute Beratung sofort erkennen

Stellen Sie im Termin drei einfache Fragen:

Welche Förderprogramme haben Sie für mein Objekt konkret geprüft?

Welche Alternativen zur vorgeschlagenen Zinsbindung und Tilgung haben Sie gerechnet?

Warum passt gerade dieser Finanzierungspartner besser zu meinem Fall als andere?

Wenn darauf nur allgemein geantwortet wird, fehlt meist die Tiefe. Gute Berater erklären die Ableitung. Sie sagen nicht nur, was möglich ist, sondern auch, warum andere Wege weniger geeignet sind.

Ein starkes Finanzierungskonzept erkennt man daran, dass auch die verworfenen Optionen sauber begründet sind.

Checkliste: So erkennen und wählen Sie einen guten Berater

Die meisten Fehler passieren nicht erst beim Vertragsabschluss, sondern schon bei der Beraterwahl. Wer den falschen Ansprechpartner erwischt, bekommt zwar schnell ein Angebot, aber nicht zwingend eine belastbare Strategie.

Fragen für das Erstgespräch

Nehmen Sie diese Fragen mit in den ersten Termin. Nicht als Misstrauensbeweis, sondern als Qualitätsfilter.

Wie breit ist Ihr Marktzugang? Ein guter Berater kann erklären, mit welchem Spektrum an Banken, Bausparkassen und Finanzierungspartnern er arbeitet.

Wie gehen Sie mit Fördermitteln um? Entscheidend ist nicht, ob KfW oder Landesförderbanken erwähnt werden, sondern ob sie konkret in die Finanzierungsstruktur eingebaut werden.

Wie bereiten Sie meinen Fall für Banken auf? Gerade bei Selbstständigen, Sanierungen, wenig Eigenkapital oder knapper Haushaltsrechnung macht die Aufbereitung oft den Unterschied.

Welche Varianten rechnen Sie aktiv gegeneinander? Solide Beratung zeigt mehrere plausible Wege, nicht nur ein Lieblingsmodell.

Wie transparent ist Ihre Empfehlung? Sie sollten nachvollziehen können, warum eine Lösung priorisiert wird.

Wie werden Sie vergütet? Ein seriöser Berater erklärt, ob er eine Provision erhält, ob ein Honorar anfällt und ob bestimmte Partner bevorzugt werden.

Achten Sie außerdem auf die Fragen des Beraters. Wer nur nach Kaufpreis und Eigenkapital fragt, arbeitet zu flach. Wer nach Nebenkosten, Modernisierung, Haushaltsreserve, Familienplanung, Objektzustand und Förderfähigkeit fragt, denkt bereits strukturell.

Warnzeichen im Beratungsprozess

Nicht jeder freie Vermittler arbeitet automatisch sauber. Diese Signale sollten Sie ernst nehmen:

Druck im Termin: Wenn Sie schnell unterschreiben sollen, fehlt oft die saubere Abwägung.

Nur ein einziges Angebot: Unabhängig heißt nicht automatisch vielfältig. Lassen Sie sich Alternativen zeigen.

Fördermittel bleiben vage: Wenn nur gesagt wird „da schauen wir später mal“, kann die wichtige Reihenfolge bei Förderanträgen verpasst werden.

Keine klare Dokumentenliste: Gute Berater arbeiten organisiert und sagen früh, welche Unterlagen gebraucht werden.

Produktfokus statt Analyse: Wenn zuerst ein Produkt verkauft wird und erst danach Ihre Situation besprochen wird, stimmt die Reihenfolge nicht.

Unklare Vergütung: Wenn auf Fragen zur Provision ausweichend geantwortet wird, fehlt Transparenz.

Ein kurzes Video kann helfen, den Auswahlprozess besser einzuordnen:

Ein einfacher Praxistest

Bitten Sie um eine Beispielrechnung mit und ohne Förderbaustein. Nicht, weil jede Zahl im ersten Gespräch final sein muss, sondern weil Sie sehen wollen, wie gedacht wird. Ein guter Berater kann Unterschiede bei Rate, Liquidität, Restschuld und langfristiger Belastung verständlich machen.

Wenn Sie nach dem Gespräch viele Fachbegriffe gehört haben, aber nicht erklären können, warum die vorgeschlagene Struktur zu Ihnen passt, war die Beratung nicht klar genug.

Kosten und Provision: Wie unabhängige Berater Geld verdienen

Die Preisfrage kommt fast immer früh: Wenn der Berater kein Honorar von Ihnen verlangt, woher kommt dann sein Geld?

Im Regelfall erhält ein Baufinanzierungsvermittler eine Provision vom Finanzierungspartner, wenn über ihn ein Darlehen abgeschlossen wird. Für Käufer wirkt die Beratung deshalb oft kostenlos. Kostenlos heißt aber nur: Sie erhalten häufig keine separate Rechnung für das Gespräch. Die Vermittlungsleistung wird trotzdem vergütet.

Das ist nicht automatisch problematisch. Entscheidend ist, ob der Berater transparent arbeitet. Sie sollten wissen, ob eine Provision gezahlt wird, ob zusätzlich Kosten entstehen können und ob die Empfehlung aus fachlichen Gründen oder wegen eines bestimmten Partnerzugangs erfolgt.

Worauf ich immer achten würde:

Vergütung offen ansprechen. Ein seriöser Berater erklärt klar, von wem er bezahlt wird und ob zusätzliche Kosten entstehen können.

Finanzierungsbausteine getrennt zeigen lassen. Sie sollten sehen, welcher Teil über die Bank läuft, welcher über KfW oder ein Landesprogramm möglich ist und welche Eigenmittel eingesetzt werden.

Nicht nur den Sollzins vergleichen. Eine Finanzierung mit etwas höherem Sollzins kann durch bessere Flexibilität, geringeres Risiko oder passende Förderung trotzdem sinnvoller sein.

Nach der Reihenfolge der Prüfung fragen. Gute Berater prüfen Förderfähigkeit früh, weil manche Förderungen vor Kauf, Vertragsabschluss oder Maßnahmenbeginn beantragt werden müssen.

Sich die Auswahl begründen lassen. Wenn nur ein Angebot präsentiert wird, fehlt oft der Marktvergleich oder die Förderlogik.

Ein Honorarberater kann ebenfalls sinnvoll sein, etwa bei sehr komplexen Vermögensverhältnissen oder wenn ausdrücklich eine Beratung ohne Provisionsmodell gewünscht ist. Für viele private Käufer ist das provisionsbasierte Modell aber der Normalfall. Dann zählt vor allem Transparenz und fachliche Qualität.

Gute Berater legen offen, wie sie bezahlt werden, und können zeigen, welchen fachlichen Vorteil ihre Struktur gegenüber einem reinen Einzelangebot hat.

Aus der Praxis: So optimiert Beratung eine Finanzierung

Die größten Fehler in der Baufinanzierung entstehen selten beim bloßen Rechnen. Sie entstehen beim Weglassen. Förderprogramme werden nicht geprüft, Kaufnebenkosten unterschätzt, Sanierungskosten zu knapp angesetzt oder Sondertilgungen nicht mitgedacht. Genau dort bringt gute Beratung Mehrwert.

Wichtig ist dabei: Fördermittel sind kein garantierter Rabatt. Ob KfW, Landesförderbank oder kommunales Programm helfen, hängt vom Objekt, dem Zeitpunkt, der energetischen Qualität, dem Haushalt und den aktuellen Förderbedingungen ab. Gerade deshalb sollten sie früh geprüft werden.

Familie mit Neubau und Förderfokus

Eine junge Familie plant einen energieeffizienten Neubau. Die Hausbank bietet ein klassisches Annuitätendarlehen an. Der Zinssatz ist ordentlich, aber die Beratung bleibt beim Standardprodukt stehen.

Ein unabhängiger Berater schaut breiter auf den Fall. Er prüft, ob die energetische Qualität Förderzugang eröffnet, ob ein KfW-Baustein sinnvoll mit dem Bankdarlehen kombiniert werden kann und ob regionale Programme zusätzlich passen. Dadurch kann sich nicht nur der Zinssatz einzelner Bausteine verändern, sondern auch die gesamte Lastverteilung der Finanzierung.

In der Praxis bedeutet das häufig: bessere Planbarkeit, klarere Liquiditätsreserve und mehr Transparenz über die Jahre nach dem Einzug. Genau für Familien ist das wichtig, weil nicht jede Finanzierung am Kaufpreis scheitert, sondern oft an der Belastung in den ersten Jahren.

Erstkäufer mit wenig Eigenkapital

Ein Erstkäufer möchte eine Bestandsimmobilie kaufen. Das Eigenkapital ist knapp, gleichzeitig besteht Modernisierungsbedarf. Bei einer Standardbankprüfung wirkt der Fall schnell eng, weil Kaufpreis, Kaufnebenkosten und Sanierung zusammenkommen.

Ein guter unabhängiger Berater trennt diese Themen sauber. Er prüft, welche Maßnahmen sofort nötig sind, welche später folgen können und welche Kosten realistisch eingeplant werden müssen. Danach wird bewertet, ob Förderprogramme für einzelne Sanierungsschritte infrage kommen und wie die Anfangsbelastung stabil bleibt.

Beispielrechnung: Beratung und Gesamtfinanzierung

Gerade bei wenig Eigenkapital hilft ein reiner Zinsvergleich kaum. Wichtiger ist eine Struktur, die nicht schönrechnet. Im Praxisbeispiel Familienkauf in Münster sehen Sie, wie Förderung, Nebenkosten und tragbare Rate in einem Finanzierungsplan zusammenspielen.

Der richtige Berater senkt nicht nur mögliche Kosten. Er verhindert vor allem, dass Käufer ihre Belastbarkeit überschätzen.

Selbstständige mit schwankendem Einkommen

Bei Selbstständigen scheitert Beratung oft an zu viel Standardlogik. Viele Banken bevorzugen gleichmäßige Einkünfte. Die Realität von Unternehmern, Freiberuflern oder Gründern sieht häufig anders aus.

Ein unabhängiger Berater prüft deshalb nicht nur, welche Bank theoretisch finanziert, sondern welche Unterlagen den Fall tatsächlich tragfähig machen. Jahresabschlüsse, betriebswirtschaftliche Auswertungen, Steuerbescheide, Kontoführung, Rücklagen und private Entnahmen müssen sinnvoll eingeordnet werden.

Dazu kommt die Frage, wie flexibel die Finanzierung sein muss, wenn das Einkommen schwankt. Sondertilgungen, Tilgungswechsel oder höhere Liquiditätsreserven können dann wichtiger sein als der niedrigste Startzins.

Ihre nächsten Schritte zur passenden Finanzierung

Wenn Sie bis hier gelesen haben, brauchen Sie keine allgemeine Motivation mehr. Sie brauchen einen klaren nächsten Schritt. Der hängt von Ihrer Ausgangslage ab.

Wenn Sie Erstkäufer sind

Sortieren Sie zuerst Ihr Budget. Nicht grob im Kopf, sondern mit Kaufnebenkosten, Rücklage und realistischer Monatsbelastung. Ein guter Startpunkt ist der Budgetrechner für die Immobilienfinanzierung. Für Notar, Grundbuch, Grunderwerbsteuer und Maklerkosten hilft zusätzlich der Nebenkostenrechner.

Danach sammeln Sie Unterlagen vollständig: Gehaltsnachweise, Eigenkapitalnachweise, bestehende Kredite, Informationen zur Wunschimmobilie und eine Übersicht Ihrer monatlichen Ausgaben. Wer hier sauber vorbereitet ist, bekommt bessere Gespräche und weniger Rückfragen.

Wenn Sie bauen oder sanieren

Behandeln Sie Fördermittel nicht als Bonus, sondern als festen Prüfpunkt. Lassen Sie früh klären, ob Neubau, Kauf oder Sanierung förderfähig sein könnten. Das gilt besonders, wenn Energieeffizienz, Heizung, Gebäudehülle oder größere Modernisierungsmaßnahmen im Spiel sind.

Sinnvoll ist außerdem, Varianten rechnen zu lassen: ein Modell ohne Förderung, eines mit möglichem KfW-Baustein und eines mit zusätzlicher regionaler Förderung, sofern verfügbar. Erst im Vergleich sehen Sie, welche Struktur Ihre Monatsrate, Restschuld und Liquidität tatsächlich beeinflusst.

Für die Wirkung unterschiedlicher Tilgungen können Sie vorab den Tilgungsrechner nutzen. Wenn Sonderzahlungen realistisch sind, hilft auch der Sondertilgungsrechner.

Wenn Ihr Fall nicht zum Standard passt

Selbstständigkeit, schwankendes Einkommen, wenig Eigenkapital, negative Schufa-Einträge oder ein befristeter Aufenthaltstitel verlangen mehr Vorarbeit. Dann sollten Sie nicht den erstbesten Anbieter wählen, sondern jemanden, der solche Fälle regelmäßig strukturiert.

Drei Dinge helfen sofort:

Unterlagen ordnen. Unvollständige Unterlagen machen jeden Sonderfall unnötig schwieriger.

Objekt und Finanzierung trennen. Erst muss klar sein, was die Immobilie wirklich kostet. Danach wird geprüft, wie sie tragfähig finanziert werden kann.

Nach Erfahrung mit ähnlichen Fällen fragen. Nicht nach Werbeversprechen, sondern nach konkreter Vorgehensweise.

Eine unabhängige Beratung ist dann besonders stark, wenn sie nichts beschönigt. Manchmal lautet die beste Empfehlung auch, das Budget zu senken, mehr Reserve aufzubauen oder den Kaufzeitpunkt zu verschieben. Das ist keine Niederlage, sondern vernünftige Finanzierungsarbeit.

Häufige Fragen zur unabhängigen Baufinanzierungsberatung

Viele Unsicherheiten bleiben bis zum Schluss sehr konkret. Gerade beim ersten Immobilienkauf sind oft nicht die großen Linien das Problem, sondern die einzelnen Entscheidungsfragen.

Frage

Antwort

Ist unabhängige Baufinanzierungsberatung für mich kostenlos?

Häufig zahlen Käufer kein separates Honorar, weil der Berater vom Finanzierungspartner vergütet wird. Fragen Sie trotzdem immer nach dem Vergütungsmodell und möglichen Zusatzkosten.

Bin ich verpflichtet, ein vorgeschlagenes Angebot anzunehmen?

Nein. Eine Beratung verpflichtet Sie nicht automatisch zum Abschluss. Sie sollten jedes Angebot in Ruhe prüfen und Alternativen vergleichen können.

Ist ein unabhängiger Berater immer besser als die Hausbank?

Nicht automatisch. Die Hausbank kann im Einzelfall sehr gut passen. Der Vorteil eines unabhängigen Vergleichs liegt darin, dass Sie diese Einschätzung mit Alternativen abgleichen können.

Hilft unabhängige Beratung auch bei wenig Eigenkapital?

Ja, gerade dann ist die Struktur wichtig. Entscheidend sind Kaufnebenkosten, Reserven, Beleihungsauslauf, Förderfähigkeit und eine realistische Haushaltsrechnung.

Was ist bei negativer Schufa oder besonderer Bonitätssituation?

Solche Fälle brauchen eine besonders sorgfältige Prüfung. Ein erfahrener Berater kann einschätzen, welche Wege realistisch sind und welche Finanzierung eher nicht tragfähig wäre.

Muss ich alle Unterlagen schon vor dem ersten Gespräch haben?

Nein, aber je besser Sie vorbereitet sind, desto konkreter wird die Beratung. Eine klare Unterlagenliste sollte früh kommen.

Prüft ein unabhängiger Berater automatisch KfW und Landesförderung?

Das sollte er tun, ist aber nicht garantiert. Fragen Sie ausdrücklich nach KfW, Landesförderbanken wie der NRW.BANK und möglichen kommunalen Programmen.

Wann sollte ich Beratung in Anspruch nehmen?

Idealerweise bevor Sie verbindliche Kauf- oder Bauentscheidungen treffen. Gerade Förderanträge, Budgetgrenzen und Nebenkosten sollten früh geklärt werden.

Unabhängige Beratung ersetzt nicht Ihre eigene Entscheidung. Sie verbessert die Grundlage dafür. Genau das ist bei einer Finanzierung, die viele Jahre mitläuft, der entscheidende Unterschied.

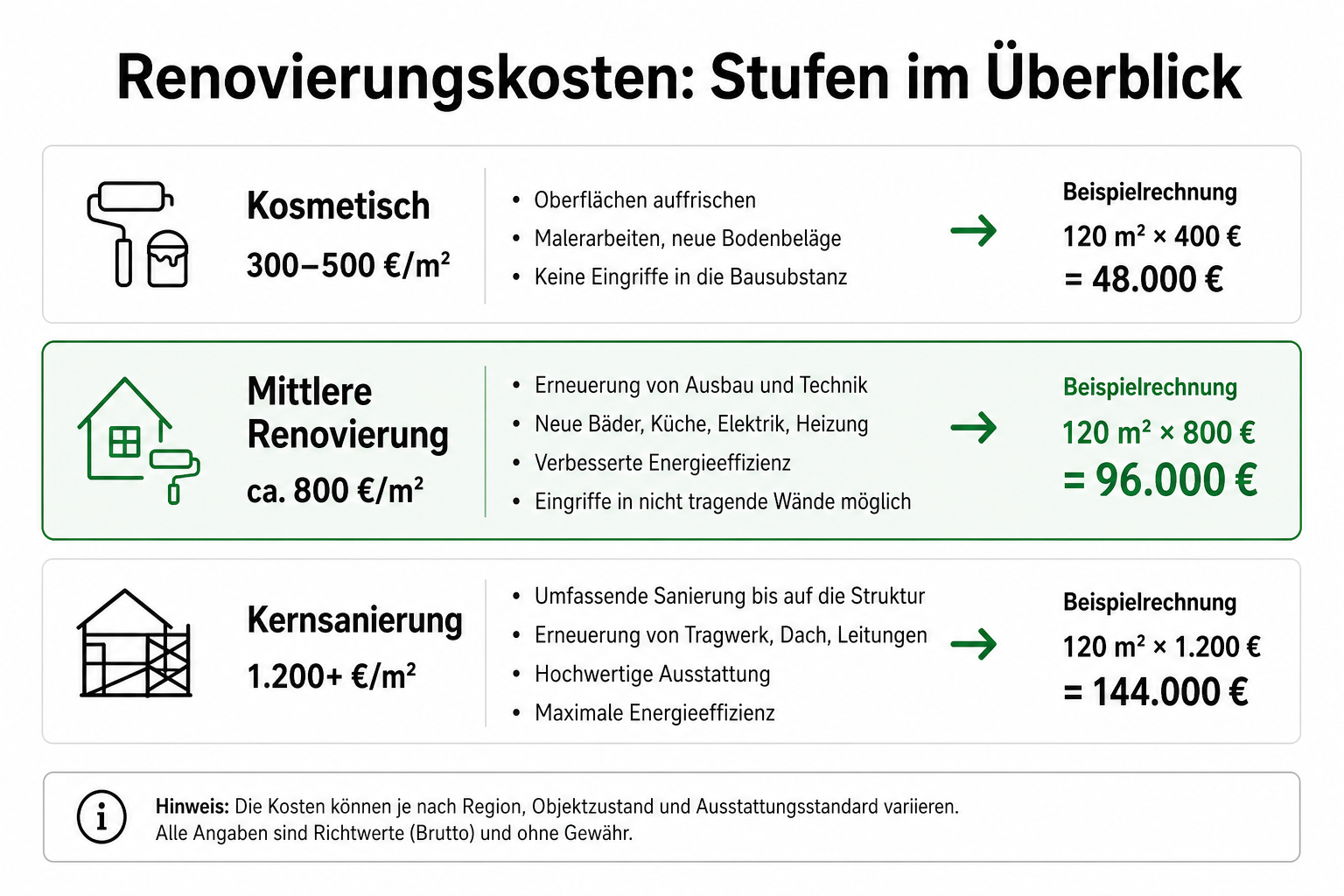

Renovierungskosten-Rechner: Bausanierung & Modernisierung schätzen — €/m², Puffer 10–20 % & Beispiel 120 m². 5 Schritte im Sanierungskosten-Rechner.

Ratgeber

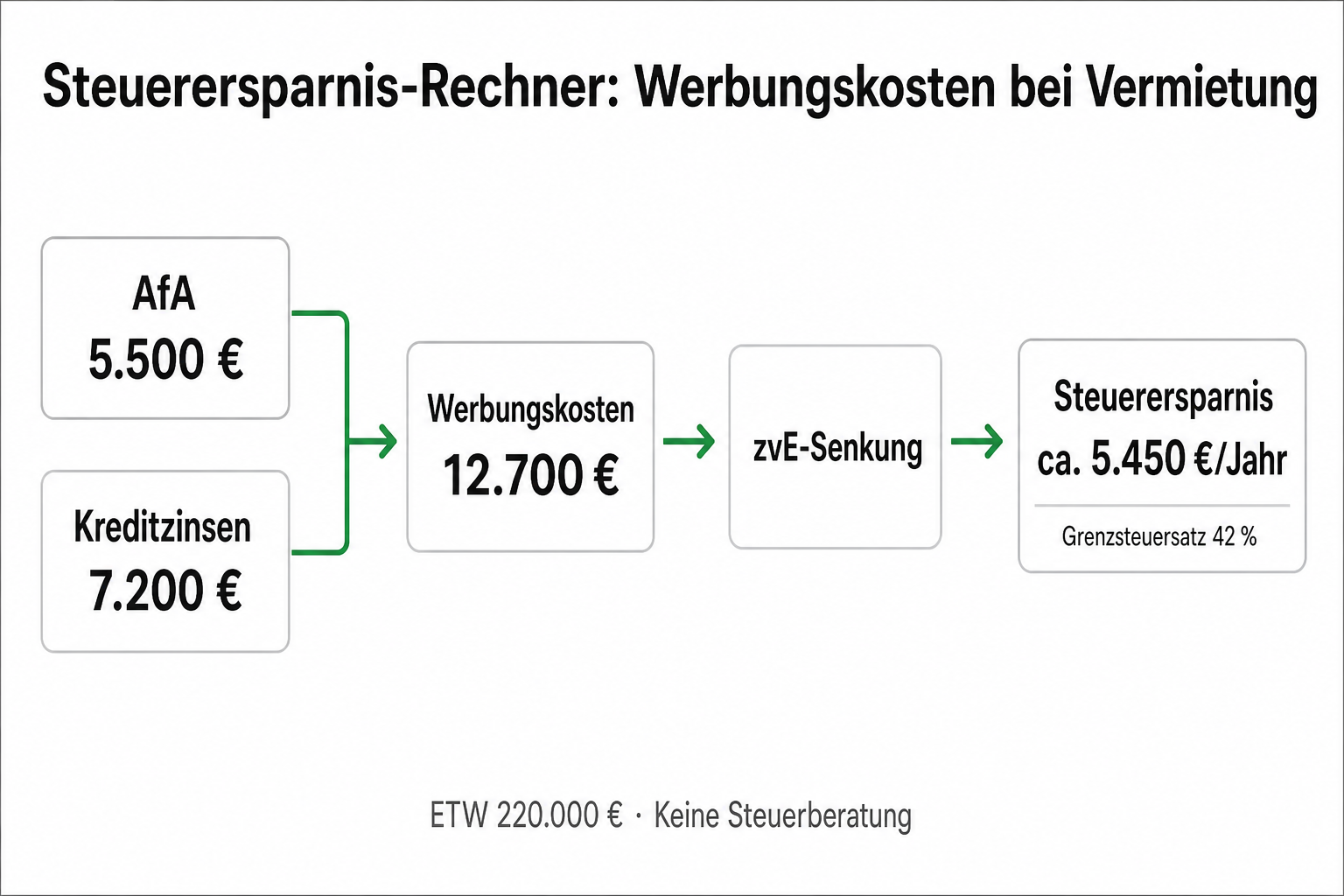

Steuerersparnis-Rechner: AfA & Werbungskosten bei Vermietung

Steuerersparnis-Rechner für Vermietung: AfA, Kreditzinsen & Werbungskosten gegen Steuerlast — 5 Schritte + Beispiel ETW 220.000 €. Keine Steuerberatun...

Ratgeber

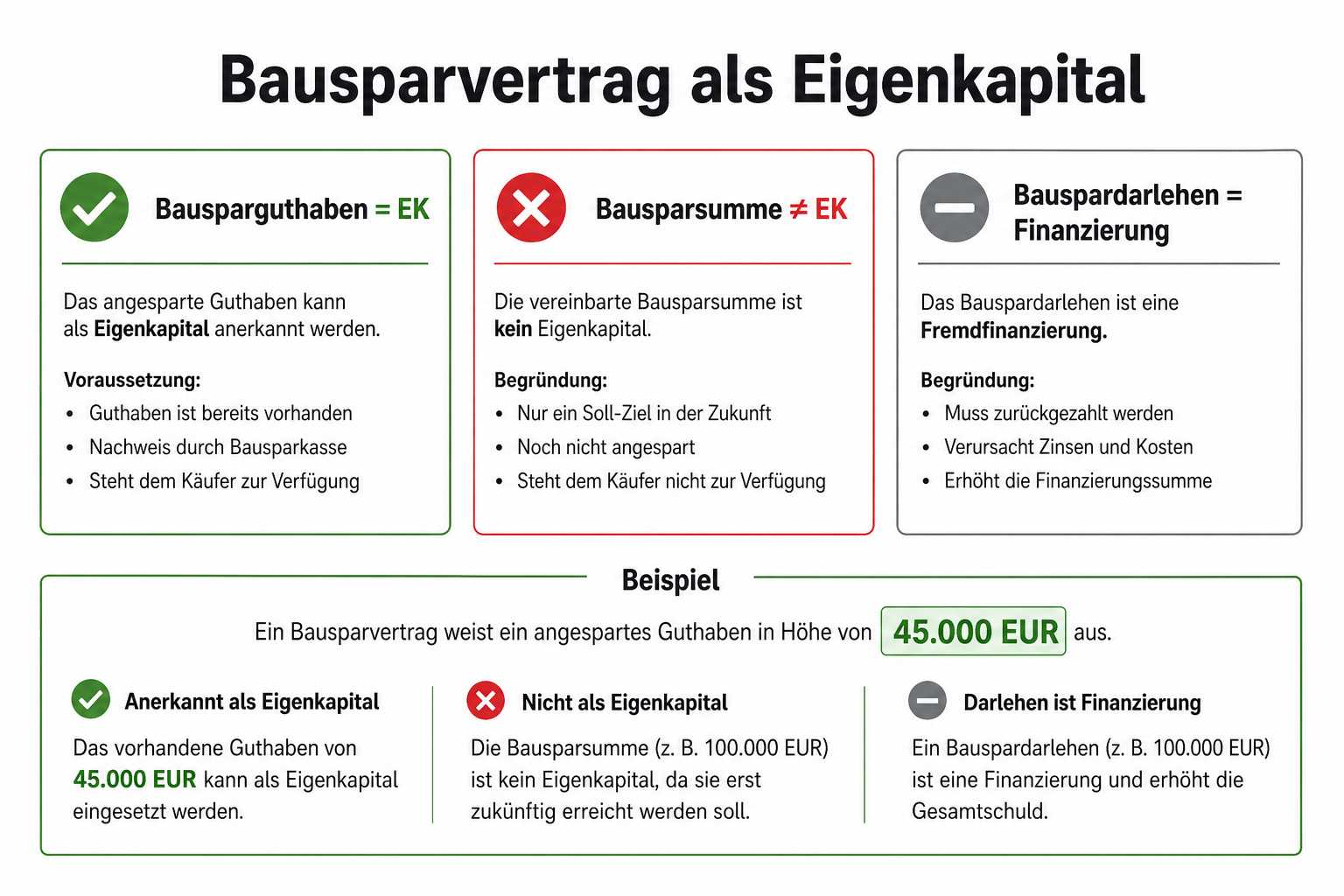

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.